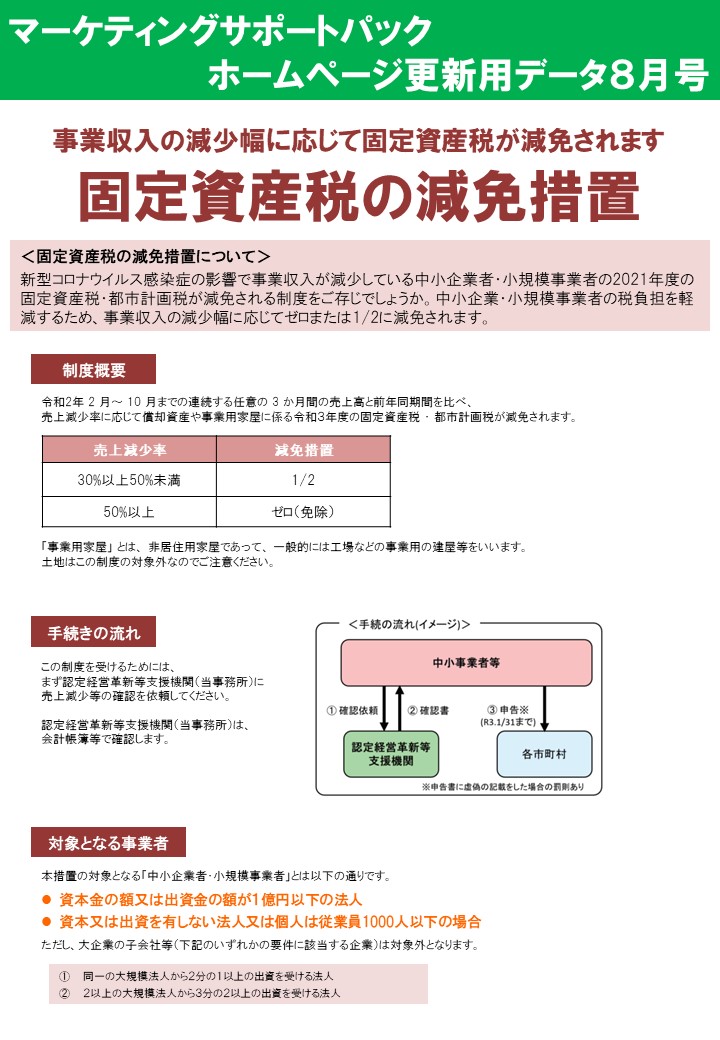

「固定資産税の減免措置」のご案内です。

淺田会計事務所では、顧問先の皆様に最新の情報提供をおこないます。

今回のテーマは、

「固定資産税の減免措置」です。

▼動画案内はこちら▼

2~3分程度で読み終わりますので、

お時間のある時にぜひご覧ください。

■ 固定資産税の減免措置について ━━━━━・・・・・‥‥‥………

新型コロナウイルス感染症の影響で

事業収入が減少している中小企業者・小規模事業者の

2021年度の固定資産税・都市計画税が減免される制度をご存じでしょうか。

中小企業・小規模事業者の税負担を軽減するため、

事業収入の減少幅に応じてゼロまたは1/2に減免されます。

■ 制度概要 ━━━━━・・・・・‥‥‥………

令和2年 2 月~ 10 月までの連続する

任意の 3 か月間の売上高と前年同期間を比べ、

売上減少率に応じて償却資産や事業用家屋に係る

令和3年度の固定資産税 ・ 都市計画税が減免されます。

<売上減少率30%以上50%未満>

減免措置:1/2

<売上減少率50%以上>

減免措置:ゼロ(免除)

「事業用家屋」 とは、 非居住用家屋であって、

一般的には工場などの事業用の建屋等をいいます。

土地はこの制度の対象外なのでご注意ください。

■ 手続きの流れ ━━━━━・・・・・‥‥‥………

この制度を受けるためには、

まず認定経営革新等支援機関(当事務所)に

売上減少等の確認を依頼してください。

認定経営革新等支援機関(当事務所)は、

会計帳簿等で確認します。

<手続きの流れ>

- 事業者様より当事務所へ「確認依頼」

- 当事務所より事業者様へ「確認書を発行」

- 事業者様より市町村へ「軽減申告」(2で発行した確認書が必要)

■ 対象となる事業者 ━━━━━・・・・・‥‥‥………

本措置の対象となる「中小企業者・小規模事業者」とは以下の通りです。

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人又は個人は従業員1000人以下の場合

ただし、大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

・同一の大規模法人から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

記事の複製・転載を禁じます