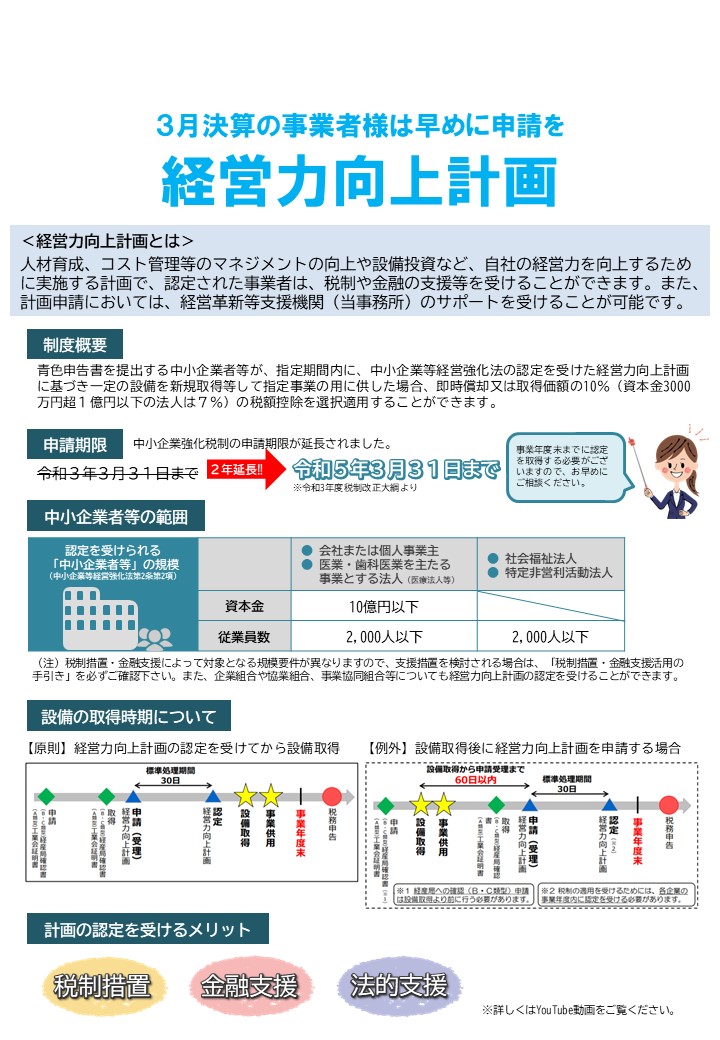

「経営力向上計画」のご案内です。

淺田会計事務所では、顧問先の皆様に

定期的にメールマガジンを配信し、最新の情報提供をおこないます。

今回のテーマは、

「経営力向上計画」です。

▼動画案内はこちら▼

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ 経営力向上計画について ━━━━━・・・・・‥‥‥………

人材育成、コスト管理等のマネジメントの向上や設備投資など、自社

の経営力を向上するために実施する計画で、認定された事業者は、税制

や金融の支援等を受けることができます。また、計画申請においては、

経営革新等支援機関(当事務所)のサポートを受けることが可能です。

■ 制度概要 ━━━━━・・・・・‥‥‥………

青色申告書を提出する中小企業者等が、指定期間内に、中小企業

等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を

新規取得等して指定事業の用に供した場合、即時償却又は取得価額

の10%(資本金3000万円超1億円以下の法人は7%)の税額控除

を選択適用することができます。

■ 申請期限 ━━━━━・・・・・‥‥‥………

中小企業強化税制の申請期限は延長されました。

令和3年3月31日まで

→令和5年3月31日までに(2年延長されました)

※令和3年度税制改正大綱より

■ 中小企業者の範囲 ━━━━━・・・・・‥‥‥………

【認定を受けられる中小企業者等の規模】

・会社または個人事業主

資本金:10憶円以下

従業員数:2,000人以下

・医業・歯科医業を主たる事業とする法人

資本金:10憶円以下

従業員数:2,000人以下

・社会福祉法人

従業員数:2,000人以下

・特定非営利活動法人

従業員数:2,000人以下

(注)税制措置・金融支援によって対象となる規模要件が異なりま

すので、支援措置を検討される場合は、「税制措置・金融支援活

用の手引き」を必ずご確認下さい。また、企業組合や協業組合、

事業協同組合等についても経営力向上計画の認定を受けることができます。

■ 設備の取得時期について ━━━━━・・・・・‥‥‥………

経営力向上計画については、経営力向上計画の認定後に取得する

ことが【原則】です。

【例外】として設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取

得日から60日以内に経営力向上計画が受理される必要がありま

す(計画変更により設備を追加する場合も同様です)。税制の

適用を年度単位で見ることから、遅くとも当該設備を取得し

事業の用に供した年度(各企業の事業年度)内に認定を受け

る必要があります(当該事業年度を超えて認定を受けた場合

、税制の適用を受けることはできませんのでご注意ください)。

■ 計画の認定を受けるメリット・・・‥‥‥………

・税制措置

・金融支援

・法的支援

※詳しくはYouTube動画をご覧ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます