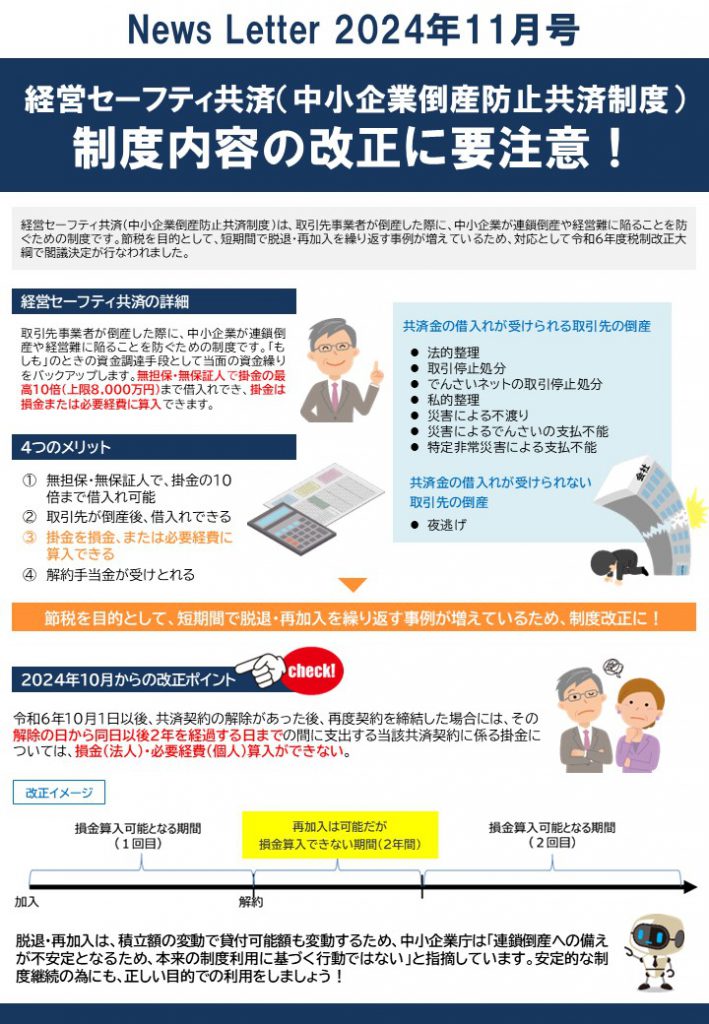

経営セーフティ共済(中小企業倒産防止共済制度)制度内容の改正に要注意!のご案内

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

淺田会計事務所では、顧問先の皆様に最新の情報提供をおこないます。

今回のテーマは、

「経営セーフティ共済(中小企業倒産防止共済制度)

制度内容の改正に要注意!」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ 経営セーフティ共済(中小企業倒産防止共済制度)とは ━━━━━・・・・・‥‥‥………

経営セーフティ共済(中小企業倒産防止共済制度)は、

取引先事業者が倒産した際に、中小企業が連鎖倒産や

経営難に陥ることを防ぐための制度です。

節税を目的として、短期間で脱退・再加入を繰り返す事例が

増えているため、対応として令和6年度税制改正大綱で閣議決定が

行なわれました。

■ 経営セーフティ共済の詳細 ━━━━━・・・・・‥‥‥………

取引先事業者が倒産した際に、中小企業が連鎖倒産や

経営難に陥ることを防ぐための制度です。

「もしも」のときの資金調達手段として

当面の資金繰りをバックアップします。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで

借入れでき、掛金は損金または必要経費に算入できます。

<共済金の借入れが受けられる取引先の倒産>

・法的整理

・取引停止処分

・でんさいネットの取引停止処分

・私的整理

・災害による不渡り

・災害によるでんさいの支払不能

・特定非常災害による支払不能

<共済金の借入れが受けられない取引先の倒産>

・夜逃げ

■ 4つのメリット ━━━━━・・・・・‥‥‥………

(1)無担保・無保証人で、掛金の10倍まで借入れ可能

(2)取引先が倒産後、借入れできる

(3)掛金を損金、または必要経費に算入できる

(4)解約手当金が受けとれる

<制度改正の理由>

節税を目的として、短期間で脱退・再加入を

繰り返す事例が増えているため、制度改正に!

■ CHECK!2024年10月からの改正ポイント ━━━━━・・・・・‥‥‥………

令和6年10月1日以後、共済契約の解除があった後、

再度契約を締結した場合には、その解除の日から

同日以後2年を経過する日までの間に支出する

当該共済契約に係る掛金については、

損金(法人)・必要経費(個人)算入ができない。

【改正イメージ】

加入から解約の間:損金算入可能となる期間(1回目)

解約後2年間:再加入は可能だが損金算入できない期間

解約後2年目以降:損金算入可能となる期間(2回目)

■ さいごに ━━━━━・・・・・‥‥‥………

脱退・再加入は、積立額の変動で貸付可能額も変動するため、

中小企業庁は「連鎖倒産への備えが不安定となるため、

本来の制度利用に基づく行動ではない」と指摘しています。

安定的な制度継続の為にも、正しい目的での利用をしましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます